En el vasto y a menudo abrumador mundo de la educación financiera, la clave no es la complejidad, sino la sencillez aplicable. Y pocas estrategias cumplen esta promesa tan bien como la Regla 50/30/20.

Esta fórmula de presupuesto, popularizada por la senadora y profesora de derecho Elizabeth Warren en su libro All Your Worth, es más que una simple división: es un marco mental que transforma tu relación con el dinero. Te obliga a tomar decisiones conscientes, te enseña a diferenciar lo vital de lo trivial y, lo más importante, te garantiza que siempre estarás construyendo un futuro financiero sólido.

No necesitas ser un contador, ni usar software sofisticado. Con un poco de disciplina y entendimiento, la regla 50/30/20 se convertirá en la base de una vida donde las deudas disminuyen, el ahorro crece y el estrés financiero desaparece.

Desglosando la Fórmula: La Filosofía de la Regla 50/30/20

La esencia del 50/30/20 es el equilibrio. Se basa en una asignación estricta (pero flexible) de tu ingreso neto (lo que realmente llega a tu bolsillo después de impuestos y deducciones obligatorias) en tres categorías.

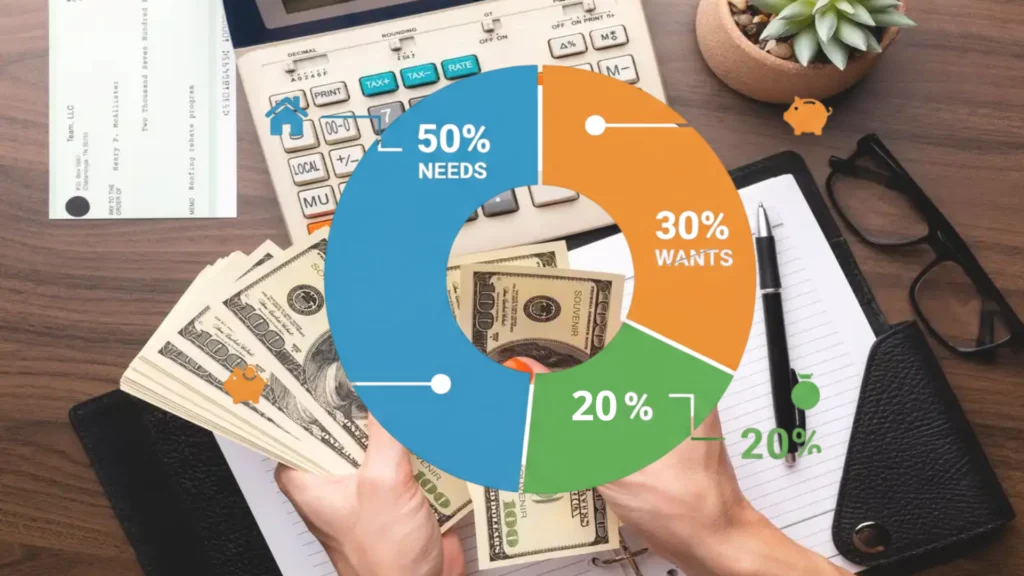

El 50%: Necesidades (Needs)

Esta es la base de tu supervivencia y estabilidad. El 50% de tu ingreso neto debe cubrir absolutamente todos los gastos esenciales e ineludibles. Si pudieras vivir sin él, no es una necesidad.

- Ejemplos Ineludibles:

- Vivienda (Renta o cuota hipotecaria).

- Alimentación (Comida básica, no restaurantes).

- Servicios públicos (Electricidad, agua, gas).

- Transporte mínimo (Gasolina o transporte público para ir al trabajo).

- Salud y Seguros (Seguro médico básico, medicinas crónicas).

- Deudas Mínimas (Pagos mínimos obligatorios de préstamos).

- ¡Cuidado con la Trampa del 50%! El error más común es permitir que las necesidades superen este 50%. Si tu renta por sí sola consume el 40%, estás viviendo en una zona de alto estrés financiero. La regla te obliga a buscar una vivienda más económica o a reducir drásticamente otros gastos fijos.

El 30%: Deseos (Wants)

Esta categoría es tu válvula de escape y la clave para no odiar tu presupuesto. El 30% está dedicado a mejorar tu calidad de vida, pero no es esencial para tu supervivencia.

- Ejemplos de Deseos:

- Ocio y Entretenimiento (Restaurantes, bares, cine).

- Servicios Premium (Suscripciones de streaming múltiples, gimnasio de lujo).

- Hobbies costosos (Clases de golf, coleccionismo).

- Compras impulsivas y tecnología no esencial.

- Viajes y vacaciones (No son esenciales, son deseables).

- El Poder del 30%: Al asignar una partida específica a tus deseos, evitas la culpa al gastar. Sabes que estás disfrutando de forma responsable, sin comprometer tu futuro.

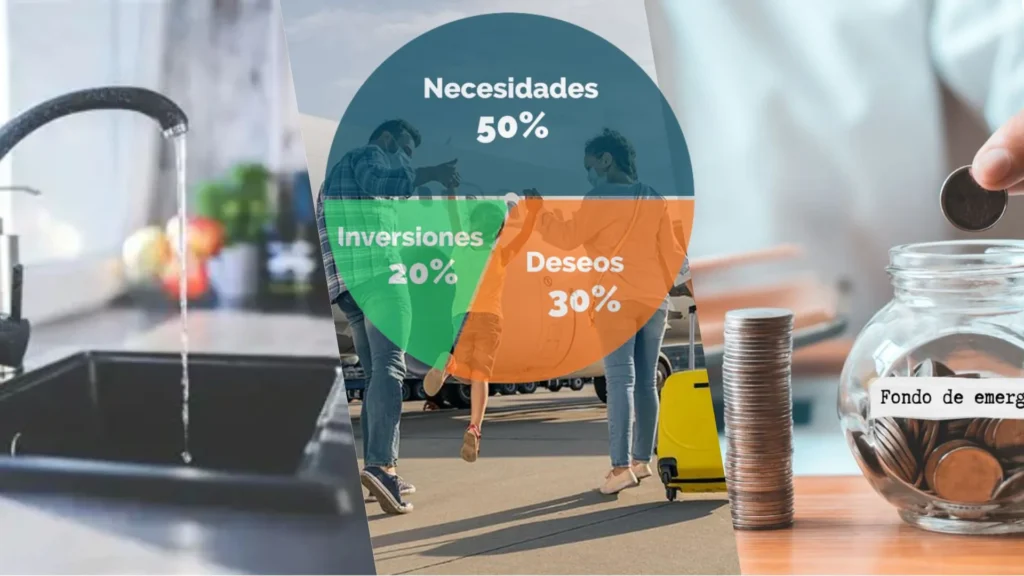

El 20%: Ahorro y Pago de Deudas (Savings and Debt)

Este es el porcentaje que te hace rico. El 20% es el que construye tu futuro, te brinda paz mental y te saca del ciclo de la deuda. Este porcentaje es innegociable.

- Prioridades del 20%:

- Fondo de Emergencia: Ahorro inicial hasta cubrir 3 a 6 meses de tus gastos del 50%.

- Deudas Caras: Amortización de deudas con interés alto (tarjetas de crédito, préstamos personales). El pago extra debe salir de aquí.

- Inversión: Aportaciones a planes de retiro, fondos indexados o instrumentos de crecimiento a largo plazo.

- Metas a Largo Plazo: Ahorro para un enganche de casa, un coche nuevo o la educación universitaria de los hijos.

Cómo Implementar la Regla: El Presupuesto a la Inversa

La aplicación de la regla 50/30/20 es sencilla, pero requiere una mentalidad activa.

Paso 1: Conoce tu Ingreso Neto Real

- Trabajador Asalariado: Usa la cifra que llega a tu cuenta bancaria después de todas las deducciones de nómina.

- Freelancer/Ingresos Variables: Como vimos en el artículo anterior, calcula un promedio de los últimos 6 a 12 meses. O, mejor aún, calcula la regla usando tu ingreso mínimo garantizado para asegurar la estabilidad.

Paso 2: El Presupuesto a la Inversa (La Clave de la Disciplina)

Al recibir tu ingreso, no pagues las necesidades primero. Asigna el 20% de inmediato.

- Automatiza el 20%: Programa una transferencia automática a tu cuenta de ahorro/inversión el mismo día que recibes tu sueldo. Este dinero “desaparece” antes de que puedas tentarte a gastarlo.

- Asigna el 50%: Lo que resta, es decir, el 50% (que ahora es el 80% del dinero restante), se destina a cubrir tus gastos fijos.

- Asigna el 30% Final: Lo que quede es el 30% que puedes gastar libremente en tus deseos.

Paso 3: Identifica y Poda los Gastos Fantasma

La parte más difícil es la clasificación. Sé brutalmente honesto:

- Internet/Celular: El plan básico es 50%. El plan premium con más datos y servicios que no usas es 30%.

- Comida: Las compras de supermercado son 50%. Pedir comida a domicilio tres veces a la semana es 30%.

- Poda: Revisa tus gastos actuales. Si descubres que gastas $400 en deseos cuando solo tienes $300 asignados, debes podar $100. Esto podría significar cancelar una suscripción o reducir las salidas.

Paso 4: Ajusta sin Frustración

Es muy probable que al principio tus números sean 60/30/10 o 55/40/5. No te frustres. La regla es una brújula, no una ley. Trabaja mes a mes para reducir ese 60% al 50% (buscando rentas más baratas o reduciendo transporte) y aumentar el 20% (cancelando deseos).

Adaptaciones y Flexibilidad: Cuando la Regla debe Romperse

La 50/30/20 es un gran punto de partida, pero no es rígida. El objetivo final es alcanzar la libertad, y a veces, eso requiere una asignación temporal diferente.

Variaciones Comunes:

- El Acelerador (40/30/30): Ideal si tienes grandes deudas de interés alto o quieres alcanzar la libertad financiera más rápido. Reduces el 50% y el 30% para destinar un 30% o más al ahorro y la inversión.

- La Sobrecarga de Costos (60/20/20): Es común en ciudades con un costo de vida extremadamente alto (como Tokio, Nueva York o Zúrich), donde la vivienda supera fácilmente el 50%. En este caso, el 60% se va a las necesidades, pero obligatoriamente debes recortar los deseos al 20% para proteger tu ahorro.

- El Sobreviviente de Deuda (50/20/30): Si tienes deudas de consumo que te ahogan (intereses mayores al 15-20%), debes declarar una emergencia. Reduce tus deseos al 20% y destina ese 10% adicional al pago de deudas, elevando el ahorro/deuda al 30%.

El Principio Inverso (Para Ingresos Altos):

Cuando tus ingresos son muy elevados, el 50% de tus necesidades puede ser exagerado. En este caso, el espíritu de la regla cambia:

Regla Inversa = Necesidades Fijas + Deseos Fijos + Ahorro Remanente

Si tus necesidades son $1,000, ganas $8,000, y tus deseos son $1,000, no necesitas el 50/30/20. Simplemente aparta $6,000 para el ahorro y la inversión. Tu objetivo es mantener tus gastos fijos lo más bajos posible para que el ahorro sea tu mayor porcentaje.

50/30/20 vs. Otros Gigantes del Presupuesto

| Método | Enfoque Principal | Ventajas | Desventajas |

| 50/30/20 | Asignación Porcentual | Simple, fácil de recordar y equilibra el presente y el futuro (disfrute). Ideal para principiantes. | Menos control granular del gasto. |

| Presupuesto Cero | Asignación de cada unidad monetaria | Máximo control y claridad: cada peso tiene un trabajo. | Demasiado complejo y consume tiempo. Puede ser frustrante y restrictivo. |

| Sistema de Sobres | Distribución física de efectivo | Muy efectivo para el control de gastos impulsivos. Físico, visual. | Poco práctico en la era digital y peligroso por manejar mucho efectivo. |

| Kakebo (Japonés) | Registro manual y reflexión | Fomenta la conciencia plena del gasto y el control emocional del dinero. | Requiere disciplina extrema y es muy lento para la vida moderna. |

El 50/30/20 gana por su balance entre control y libertad. Te da un marco de trabajo sin caer en la microgestión diaria que lleva a muchos a abandonar sus finanzas.

Conclusión

La regla 50/30/20 es mucho más que una simple división numérica; es un mapa de ruta hacia la responsabilidad y la tranquilidad financiera. Te enseña la habilidad más vital con el dinero: la priorización.

Al separar tus ingresos en Necesidades (50%), Deseos (30%) y Ahorro/Deuda (20%), garantizas que estás cubriendo tu presente con seguridad, disfrutando tu vida con moderación y construyendo tu futuro de manera constante.

No esperes al momento perfecto. Simplemente toma tu último recibo de sueldo y aplica los porcentajes. Si no llegas a 50/30/20, no te castigues. La meta es mejorar progresivamente cada mes.

¡Tu Tarea Ahora!

Revisa los gastos de tu mes pasado y clasifícalos rápidamente en 50/30/20. Identifica el área que más excede su porcentaje. ¿Es posible reducir 5% de Deseos para moverlo al 20% de Ahorro/Deuda en el próximo ciclo? ¡Empieza la transformación hoy!