Ser freelancer es abrazar la libertad total: puedes decidir dónde, cuándo y con quién trabajar. Es el sueño de la autonomía. Pero seamos honestos: esa dulce libertad viene con un reto mayúsculo: la montaña rusa de los ingresos variables. Un mes puedes sentirte millonario, y al siguiente, el pánico financiero llama a tu puerta.

Sin la red de seguridad de un sueldo fijo, ni las prestaciones de ley, la gestión financiera no es opcional, es supervivencia. Necesitas un sistema robusto que elimine el estrés por el dinero y te permita concentrarte en lo que mejor sabes hacer.

A continuación, te presentamos el marco de 5 pilares para domar tus ingresos irregulares, blindar tu futuro con seguros y hacer crecer tu patrimonio, todo adaptado a la vida de un profesional independiente.

Domando el Flujo Irregular: El Sistema de “Sueldo Fijo Propio”

El mayor error del freelancer es gastar según el último ingreso. Si un cliente paga un proyecto grande, te sientes rico y gastas. Si el mes es flojo, sientes escasez. La solución es crear una capa de estabilidad entre tus ingresos volátiles y tus gastos personales.

A. Calcula tu Base de Estabilidad (El Promedio):

- Recolecta Datos: Revisa tus ingresos totales de los últimos 6 o, idealmente, 12 meses.

- Saca el Promedio: Divide ese total entre el número de meses. Este número es tu Sueldo Fijo Mínimo. Será la cantidad que usarás como base para tu presupuesto mensual, sin importar cuánto ganes realmente.

B. Implementa el “Sueldo Fijo Personal”:

- Cuenta A (Ingresos de Negocio): Todos los pagos de clientes caen aquí. Esta cuenta es un colchón, no un bolsillo de gasto.

- Cuenta B (Sueldo Personal): El día 1 o 15 de cada mes, transfiérete tu “Sueldo Fijo Mínimo” de la Cuenta A a la Cuenta B. Esta cuenta financia tu vida personal (renta, comida, ocio).

C. Gestión de Excedentes:

- Meses de Bonanza (Ingreso > Sueldo Fijo): El excedente se queda en la Cuenta A, robusteciendo tu Fondo de Reserva para Meses Flojos. ¡No lo gastes!

- Meses Flojos (Ingreso < Sueldo Fijo): Cubres la diferencia de tu “Sueldo Fijo Mínimo” con el Fondo de Reserva de la Cuenta A.

D. Fondo de Emergencia Reforzado:

Dada la naturaleza impredecible del trabajo freelance, olvídate de los 3-6 meses de gastos básicos. Tu objetivo debe ser de 6 a 12 meses de tu Sueldo Fijo Mínimo en el Fondo de Reserva de la Cuenta A.

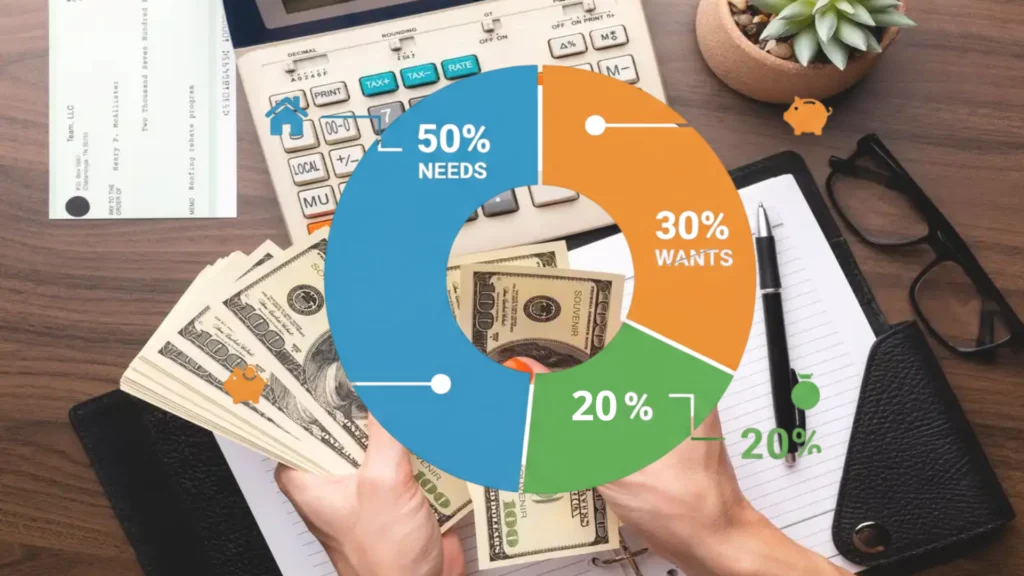

La Regla 50/30/20 con Flujo Inverso y Separación de Cuentas

El presupuesto tradicional no funciona aquí. Como freelancer, tu presupuesto debe ser un doble sistema contable que maneje los gastos de negocio y los personales.

A. El Primer Mandamiento: Separación Total

- Cuenta Profesional: Paga aquí la renta de tu oficina (si aplica), software, suscripciones, hardware, marketing y, fundamentalmente, Impuestos. Esto simplifica drásticamente tu contabilidad y tus declaraciones fiscales.

- Cuenta Personal: Paga tu vida: alquiler, supermercado, ocio, etc.

B. Presupuestando Impuestos (El Pasivo Invisible):

Este es el error más común. Un empleado recibe un sueldo neto; un freelancer recibe un sueldo bruto y debe pagar sus propios impuestos. Antes de aplicar cualquier regla de gasto, aparta el porcentaje de impuestos (suele ser entre 20% y 30% en muchos países) en un “sobre” o subcuenta. Este dinero no existe para tu bolsillo.

C. Aplicación de la Regla 50/30/20 (Ajustada):

Una vez deducidos los impuestos, puedes aplicar esta regla a tu “Sueldo Fijo Mínimo” mensual:

- 50% a Esenciales: Cubre gastos fijos personales (renta, alimentación, servicios, transporte) y los gastos de negocio esenciales (software indispensable, internet, herramientas básicas).

- 30% a Estilo de Vida y Metas: Destinado a ocio, viajes, compras personales y gastos que mejoran tu calidad de vida. Este es tu margen de flexibilidad.

- 20% a Ahorro e Inversión: Esta es la partida de tu futuro. Se destina al Fondo de Emergencia Reforzado y a inversiones a largo plazo (retiro y patrimonio).

D. El Flujo Inverso de Efectivo:

Para aumentar la disciplina, invierte la secuencia de pagos al recibir una factura:

- Impuestos Primero. (Aparte 20-30%).

- Ahorro e Inversión Segundo. (Aporte 20%).

- El Resto es para gastos operativos y el Sueldo Fijo Personal.Esto garantiza que tu futuro financiero no dependa de lo que “sobra” al final del mes.

Blindando tu Libertad: Seguros y Previsión Personal

La libertad freelance no significa vivir sin red. Debes construir tu propia protección, ya que no cuentas con las prestaciones de un empleo corporativo. Invertir en seguros es el costo de mantener tu tranquilidad y evitar que un imprevisto te arruine financieramente.

A. Seguro de Salud Privado:

Es una necesidad no negociable. Una emergencia médica puede aniquilar años de ahorro. Busca planes que cubran hospitalización, consultas y medicamentos esenciales. La salud es tu principal activo productivo.

B. Seguro de Incapacidad (Protección de Ingresos):

Si por enfermedad o accidente no puedes trabajar con tu laptop por meses, ¿quién paga tus cuentas? Este seguro proporciona un ingreso de reemplazo temporal. Es la póliza más importante para cualquier freelancer.

C. Seguro de Responsabilidad Civil Profesional (E&O):

Si tu trabajo implica asesoría, consultoría, diseño o programación, una falla o un error profesional podría resultar en una demanda costosa. Este seguro cubre los gastos legales y las indemnizaciones, protegiendo tu patrimonio personal.

D. Plan de Retiro Personal:

Tu jubilación depende 100% de tu disciplina actual. Abre una Cuenta de Retiro Autodirigida (Plan de Pensiones Personal o IRA/401k en términos internacionales) y programa aportaciones periódicas. El interés compuesto hará el trabajo pesado si empiezas a tiempo.

Haciendo Crecer el Patrimonio: Estrategias de Inversión Inteligente

Una vez que tu fondo de emergencia esté sólido, es hora de pasar al ataque. El ahorro es estático; la inversión es dinámica.

- Diversificación para Mitigar el Riesgo: Combina activos seguros con opciones de crecimiento:

- Bajo Riesgo: Bonos de gobierno, cuentas de ahorro con alto rendimiento o CETES (para liquidez).

- Riesgo Moderado: Fondos indexados globales (ETFs) que replican el mercado (ej. S&P 500). Son la base de la inversión pasiva.

- Mayor Riesgo: Acciones individuales, criptomonedas (con mucha precaución) o inversiones de capital semilla en otros negocios.

- Inversión Automática y Constante: Configura aportaciones periódicas (DCA: Dollar-Cost Averaging) a tus fondos de inversión. Esto te fuerza a invertir en mercados altos y bajos, promediando tu costo y eliminando la emoción de la inversión.

- Capitaliza tu Educación Financiera: Nunca inviertas en algo que no entiendas. Tómate el tiempo para leer libros, seguir canales especializados y entender los productos antes de poner tu dinero en riesgo. El mejor ROI (Retorno de la Inversión) es la inversión en tu conocimiento.

Herramientas Digitales para la Eficiencia Financiera

La tecnología debe ser tu asistente personal gratuito en este camino:

- Para el Control de Gastos/Presupuestos: Aplicaciones como YNAB (You Need a Budget), Fintonic o Mint te permiten categorizar cada movimiento y saber exactamente dónde va tu dinero, facilitando el seguimiento de tu presupuesto 50/30/20.

- Para Facturación y Cobros: QuickBooks o FreshBooks no solo te ayudan a emitir facturas profesionales, sino que te envían recordatorios de pago.

- Para Separar Fondos: La mayoría de los bancos digitales y fintechs permiten crear subcuentas o “sobres” internos para apartar automáticamente tu dinero de Impuestos, Ahorro e Inversión, haciendo la separación física más simple.

Conclusión

La vida freelance es un negocio, y tú eres el CEO, el empleado y el contador. La verdadera independencia laboral solo se logra cuando va acompañada de la independencia financiera.

Dominar el flujo de caja variable, blindarte con seguros y planificar tu jubilación no son lujos, sino requisitos del trabajo independiente. Empieza hoy mismo a implementar el sistema de “Sueldo Fijo Propio” y a invertir en tu patrimonio. La estabilidad te dará la tranquilidad para crear, innovar y prosperar en el mundo freelance.