Imagina que estás cultivando un jardín, pero en lugar de flores, plantas dinero. Al principio, el crecimiento es imperceptible, apenas unos pequeños brotes verdes. Pero con el paso de los años, ocurre la magia: las semillas se convierten en árboles robustos que, a su vez, dejan caer más semillas.

Así funciona el Interés Compuesto: es el arte de generar ganancias no solo sobre tu capital inicial, sino también sobre las ganancias acumuladas previamente. Albert Einstein supuestamente lo llamó “la fuerza más poderosa del universo” porque garantiza un crecimiento exponencial.

No necesitas ser un experto en bolsa, ni tener una fortuna para empezar. El secreto reside en la constancia, la paciencia y, sobre todo, el tiempo. En esta guía, desvelaremos cómo opera esta “octava maravilla”, demostraremos su poder con números concretos y te daremos las claves prácticas para que tu dinero trabaje incansablemente por ti.

¿Qué es el Interés Compuesto? La Matemática de la Exponencialidad

El concepto fundamental del interés compuesto es sencillo: interés sobre interés. Cuando inviertes, obtienes un rendimiento. Si reinviertes ese rendimiento (en lugar de gastarlo), dicho monto se suma a tu capital base, y en el siguiente ciclo, la tasa de interés se aplicará a una base más grande.

La Diferencia Fundamental (Simple vs. Compuesto)

- Interés Simple: Tu ganancia se calcula siempre sobre el monto original. El crecimiento es lineal. Si inviertes $1,000 al 10% anual, siempre ganas $100 por año.

- Interés Compuesto: Tu ganancia se calcula sobre el capital inicial más todos los intereses ganados anteriormente. El crecimiento es exponencial. Los $1,000 crecen, y tus $100 de interés también empiezan a generar interés.

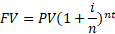

La Fórmula Base del Poder Compuesto

Aunque no necesitas memorizarla, la fórmula ilustra su poder:

Donde:

- FV = Valor Futuro

- PV = Valor Presente (capital inicial)

- i = Tasa de Interés Anual

- n = Frecuencia de Capitalización (ej. 12 para mensual)

- t = Tiempo en años

Frecuencia de Capitalización: No todas las inversiones capitalizan igual. Si una cuenta capitaliza diariamente, los intereses ganados hoy se suman al capital para generar ganancias mañana. A mayor frecuencia (n), el efecto compuesto se maximiza ligeramente, aunque el tiempo (t) sigue siendo el factor más influyente.

El entendimiento de esta fórmula demuestra que el factor más poderoso a manipular es t (el tiempo), seguido de cerca por i (la tasa).

El Protagonista Silencioso: El Factor Tiempo y el Costo de la Demora

El verdadero secreto del interés compuesto es que el crecimiento no es constante: es lento al inicio y explosivo en los últimos años.

La Paradoja del Joven y el Mayor

Este es el ejemplo más famoso para demostrar el poder del tiempo:

| Inversor | Años de Aporte | Aporte Total | Tasa (7% anual) | Valor a los 65 años |

| Joven (Empieza a los 25) | 10 años (de 25 a 35) | $10,000 | 7% | $147,913 |

| Mayor (Empieza a los 35) | 30 años (de 35 a 65) | $30,000 | 7% | $122,345 |

El ejemplo asume un aporte inicial de $10,000 del Joven, que deja crecer pasivamente hasta los 65 años, frente a aportes anuales de $1,000 del Mayor. (Aporte Total del Joven es $10,000. Aporte Total del Mayor es $30,000).

Conclusión: El inversor que comenzó más temprano y aportó una tercera parte del capital total terminó con más dinero que el inversor que comenzó 10 años después y tuvo que esforzarse para aportar el triple. Esto se debe a que el capital del joven tuvo 10 años extra para que los intereses generaran sus propios intereses.

El Costo de Oportunidad (Pérdida Fantasma)

Cada año que demoras en invertir es una pérdida fantasma no de tu capital, sino de la capacidad de ese capital para generar rendimiento futuro. Si un joven de 25 años pospone empezar hasta los 30, no solo pierde 5 años de potencial de ganancias, sino que su dinero nunca podrá recuperar la base exponencial que se perdió.

Aplicación Práctica: ¿Dónde se Esconde el Interés Compuesto?

El interés compuesto no es un producto, es una característica. Debes buscar productos financieros que te permitan reinvertir las ganancias de forma automática.

- Planes de Retiro y Cuentas de Inversión: (Afore, 401k, Roth IRA, Planes de Pensiones Personales). Estos vehículos son diseñados para el largo plazo, y el interés compuesto es su motor principal.

- Fondos Indexados y ETFs: Estos instrumentos pagan dividendos de forma periódica. Para maximizar el efecto compuesto, debes seleccionar la opción de “Reinvertir Dividendos”. De esta forma, cada centavo de ganancia compra automáticamente más acciones del fondo.

- Renta Fija y Bonos: Los instrumentos de renta fija que reinvierten automáticamente el pago de intereses (como algunos CETES o Bonos de Ahorro) también aprovechan el efecto compuesto.

- Cuentas de Ahorro de Alto Rendimiento: Aunque las tasas suelen ser modestas, si te pagan el interés mensualmente y lo sumas al capital, estás aplicando el compuesto.

La Regla del 72 y el Interés Compuesto en Contra

Dos conceptos vitales para completar tu entendimiento del interés compuesto:

A. La Regla del 72: El Atajo Mental

Esta es la herramienta perfecta para la planificación a largo plazo. Te permite estimar cuántos años tardará tu dinero en duplicarse.

- Ejemplo: Si tu inversión rinde un 8% anual: 72 ÷ 8 = 9 años. Tu dinero se duplicará cada 9 años.

- Utilidad: Es un recordatorio de que buscar tasas más altas es poderoso. Una subida del 6% al 9% no es solo un 50% más de tasa, sino que reduce el tiempo de duplicación de 12 años a 8 años (un 33% menos de tiempo).

B. El Interés Compuesto en Contra: La Deuda Tóxica

El mismo mecanismo imparable que te hace rico es el que te empobrece cuando no se gestiona correctamente: la deuda de alto interés.

Cuando tienes un saldo permanente en una tarjeta de crédito o un préstamo personal con una tasa del 25% anual, los intereses no pagados se suman al capital, generando más intereses en el siguiente ciclo. Tu deuda crece de forma exponencial.

- Regla del 72 al Revés: Si tienes una deuda al 24% anual: 72 ÷ 24 = 3 años. ¡Tu deuda se duplicará cada 3 años si solo pagas el mínimo!

Errores que Sabotean la Magia del Compuesto

Para aprovechar al máximo esta fuerza, debes evitar las siguientes trampas:

- Ignorar la Inflación y las Comisiones: Tu rendimiento real debe ser analizado después de descontar la inflación y las comisiones. Si ganas 7% pero la inflación es 5% y las comisiones son 1%, tu rendimiento real (neto) es solo 1%. Asegúrate de que tu inversión supere estos “ladrones silenciosos”.

- Sacrificar el Ciclo por la Liquidez: Usar el fondo de emergencia para invertir. Si inviertes tu fondo de emergencia y luego necesitas el dinero por una crisis, te verás obligado a vender tus activos en un mal momento, rompiendo el ciclo de interés compuesto y asumiendo pérdidas. Mantén el Fondo de Emergencia Liquido y Separado.

- Hacer Timing del Mercado: Intentar adivinar el mejor momento para comprar o vender. Este es un error fatal. La frase “El tiempo en el mercado supera al momento del mercado” es una verdad fundamental. La constancia de la reinversión y la permanencia a largo plazo vencen a la especulación.

- No Automatizar: La disciplina vence a la motivación. Si dependes de la voluntad para reinvertir los dividendos o hacer el aporte mensual, fallarás. Automatiza la reinversión y la aportación periódica.

Conclusión

El interés compuesto es la herramienta de democratización de la riqueza por excelencia. No es un privilegio de Wall Street; es un derecho para quien lo entienda y lo aplique.

El mensaje final es simple, pero poderoso: Empieza hoy. Incluso un aporte modesto tiene el potencial de transformarse en una suma significativa, siempre y cuando le des al factor tiempo el respeto y la oportunidad de trabajar para ti.

Recuerda: la clave no está en la cantidad que pones, sino en la constancia y en el tiempo que dejas que tu dinero se multiplique exponencialmente. Dale a tu jardín financiero los años que necesita para convertirse en un bosque robusto.