Hacer un presupuesto personal no significa limitarte, sino liberarte del descontrol financiero. Muchas personas asocian la palabra “presupuesto” con algo aburrido o restrictivo, pero en realidad es todo lo contrario: un presupuesto bien hecho te permite decidir conscientemente cómo usar tu dinero, evitar deudas innecesarias y alcanzar tus metas sin ansiedad.

Un buen presupuesto no se trata de “ganar más”, sino de aprovechar mejor lo que ya tienes. Es la herramienta que separa a quienes viven mes a mes sin rumbo de quienes logran estabilidad y tranquilidad económica.

En este artículo descubrirás paso a paso cómo hacer un presupuesto efectivo, los métodos más populares, las mejores herramientas digitales, cómo adaptarlo cada mes y los trucos que te ayudarán a mantener la disciplina financiera a largo plazo.

Conceptos básicos de presupuesto

Un presupuesto es un plan financiero que te permite decidir cómo gastar, ahorrar e invertir tu dinero. En lugar de dejar que se te escape sin darte cuenta, el presupuesto te da una visión clara de hacia dónde va cada peso.

Los elementos esenciales son:

- Ingresos: todo lo que entra (salario, comisiones, rentas, ingresos extra).

- Gastos fijos: los que se repiten cada mes (renta, hipoteca, seguros, servicios).

- Gastos variables: los que cambian (comida, ocio, transporte, imprevistos).

- Ahorro e inversión: el dinero que reservas para emergencias o metas futuras.

👉 Regla de oro: tus ingresos siempre deben ser mayores que tus gastos. Si no es así, el presupuesto te ayudará a identificar dónde ajustar.

💬 Ejemplo: si ganas $1,000 al mes y gastas $1,200, tienes un déficit. Pero si detectas que $100 se van en suscripciones que no usas, ya sabes por dónde empezar a mejorar.

Métodos populares de presupuesto

No existe un método único que funcione para todos. El mejor presupuesto es aquel que puedes mantener a largo plazo. Aquí te explico los más usados:

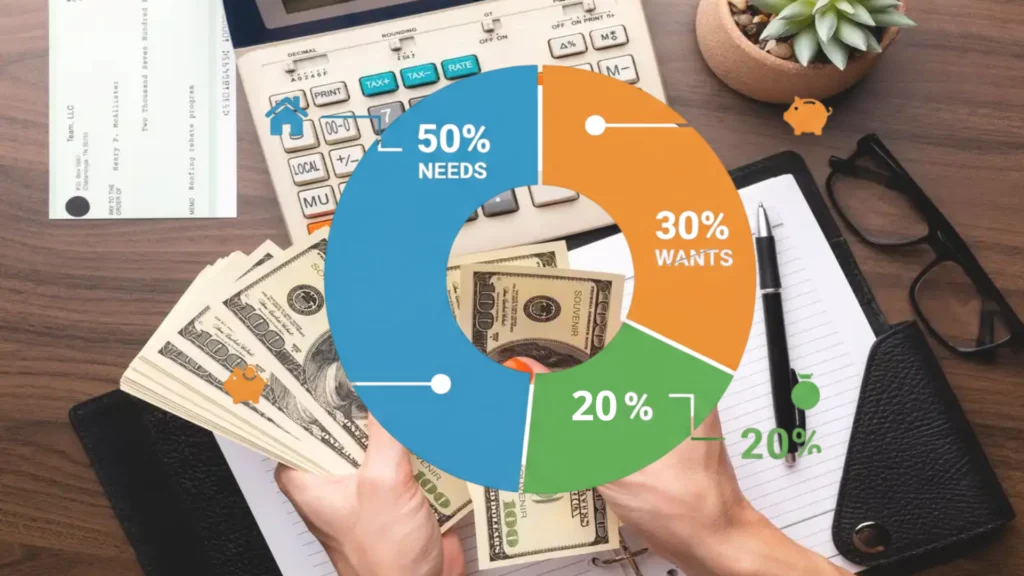

a) Regla 50/30/20

Propuesta por la senadora Elizabeth Warren, divide los ingresos netos en:

- 50% Necesidades: vivienda, alimentación, transporte, servicios.

- 30% Deseos: viajes, entretenimiento, hobbies.

- 20% Ahorro e inversión: fondo de emergencia o pago de deudas.

💡 Ideal para principiantes, porque es simple y flexible. Si tus gastos esenciales son mayores al 50%, ajusta los porcentajes sin perder el equilibrio general.

b) Sistema de sobres (Envelope System)

Popularizado por Dave Ramsey, este método consiste en asignar dinero físico o digital a categorías específicas: “comida”, “transporte”, “ocio”. Cuando el sobre se vacía, no puedes gastar más en esa categoría.

Hoy existen versiones digitales en apps como Goodbudget o Monefy.

👉 Ventaja: fomenta la conciencia sobre cada gasto.

👉 Desventaja: puede ser más difícil para quienes usan solo pagos electrónicos.

c) Presupuesto base cero

Cada peso que ganas debe tener un destino asignado: gasto, ahorro o inversión. Así, no queda dinero “sin propósito”. Este sistema evita compras impulsivas y es ideal para personas con ingresos variables o por comisión.

📘 Ejemplo: si ganas $1,500, cada dólar debe estar asignado (aunque sea $5 para ocio). Esto genera control total sobre tus finanzas.

d) Método 70/20/10

Divide tus ingresos en tres grandes bloques:

- 70% para gastos de vida

- 20% para ahorro e inversión

- 10% para donaciones o proyectos personales

Es un enfoque sencillo y útil para quienes desean una vida equilibrada entre consumo, ahorro y propósito social.

Herramientas digitales para presupuestar

La era digital ofrece múltiples herramientas que facilitan la gestión del dinero:

- 💳 Fintonic (España y LATAM): conecta tus cuentas bancarias y clasifica tus gastos automáticamente.

- 📈 Mint (EE. UU.): gratuita y muy completa; ideal para seguir ingresos, deudas y metas.

- 💼 YNAB (You Need A Budget): basada en el método base cero; enseña a asignar propósito a cada dólar.

- 👨👩👧 Spendee: perfecta para presupuestos compartidos entre parejas o familias.

- 🧮 Google Sheets o Excel: para quienes prefieren control manual con plantillas personalizadas.

👉 Consejo: usa la herramienta que se adapte a ti. Si disfrutas los datos, una app es ideal; si prefieres lo simple, una libreta y bolígrafo también funcionan.

Cómo ajustar tu presupuesto mensual

Un presupuesto no es estático, debe adaptarse a tus circunstancias.

Pasos para mantenerlo actualizado:

- 📋 Registra todos tus ingresos y gastos reales durante un mes.

- 🔍 Analiza tus hábitos de consumo: detecta fugas como cafés diarios o compras impulsivas.

- 🎯 Define tus metas financieras: pagar deudas, ahorrar para un viaje o crear un fondo de emergencia.

- ✂️ Haz recortes inteligentes: elimina gastos innecesarios, no tu bienestar.

- 🔄 Ajusta mensualmente: si recibes un bono o cambia tu situación laboral, adapta tu presupuesto.

💬 Tip práctico: Usa la “regla del 1%”: cada mes reduce 1% tus gastos no esenciales. A fin de año, habrás ahorrado un 12% sin notarlo.

Tips para mantener la disciplina

Hacer un presupuesto es fácil; mantenerlo con constancia es el verdadero desafío. Aquí algunos trucos psicológicos y financieros:

- 💰 Automatiza tu ahorro: configura transferencias automáticas el día de pago.

- ⏳ Técnica de las 24 horas: antes de una compra impulsiva, espera un día. La mayoría de las veces, el deseo desaparece.

- 🎁 Recompénsate: deja espacio para un pequeño gusto mensual; la rigidez total lleva al abandono.

- 📅 Revisa tu presupuesto semanalmente: dedica 10 minutos los domingos a analizar tus números.

- 🌟 Visualiza tus metas: coloca una imagen de tu objetivo (viaje, coche, casa). Verlo cada día te motiva a continuar.

💡 Consejo adicional: comparte tu meta con alguien de confianza. Rendir cuentas mejora la disciplina.

Ejemplo práctico de presupuesto paso a paso

Supongamos que una persona gana $1,000 al mes. Así aplicaría la regla 50/30/20:

- 🏠 50% Necesidades ($500): renta $300, comida $120, transporte $50, servicios $30.

- 🎉 30% Deseos ($300): ocio $150, hobbies $100, salidas $50.

- 💼 20% Ahorro ($200): $150 al fondo de emergencia, $50 a inversión.

💬 Resultado: al cabo de un año tendría $1,800 ahorrados, sin renunciar a sus gustos.

👉 Este ejemplo muestra que el secreto no está en ganar más, sino en organizar lo que tienes con propósito.

🎓 Conclusión

Un presupuesto efectivo no es un castigo, es una estrategia para alcanzar libertad financiera.

Te permite cubrir tus necesidades, disfrutar tus deseos y prepararte para el futuro sin estrés. No importa si usas sobres, apps o una simple hoja: lo importante es que cada peso tenga un propósito.

Recuerda: no se trata de cuánto ganas, sino de cómo lo administras. Un presupuesto bien diseñado puede ser la diferencia entre vivir endeudado o construir el futuro financiero que sueñas.