La historia económica es cíclica. Desde el pánico bursátil hasta las recesiones globales y los choques inflacionarios, la única constante es que habrá otra crisis. Y si las turbulencias recientes (2008, 2020) nos dejaron una enseñanza, es esta: la preparación financiera no es un lujo, es la diferencia entre el colapso y la oportunidad.

Esperar a que las cosas se pongan difíciles para empezar a ahorrar es como comprar un paraguas cuando ya está lloviendo a cántaros. Preparar tus finanzas no se trata de vivir con miedo, sino de adquirir la paz mental que solo un plan sólido puede ofrecerte. Es transformar la incertidumbre en una estrategia de seguridad.

A continuación, te presentamos el plan de cinco pasos para blindar tu patrimonio, asegurar tu liquidez y, potencialmente, posicionarte para crecer cuando otros se retiran.

El Salvavidas de la Liquidez: Fondo de Emergencia Reforzado

Un fondo de emergencia es la primera y más importante línea de defensa. Es el capital que te permite pagar el alquiler si pierdes el trabajo, o cubrir una hospitalización sin tener que liquidar tus inversiones o endeudarte a tasas usurarias.

A. La Meta Aumentada: De 6 a 12 Meses

- Mínimo Vital: 3 a 6 meses de tus gastos básicos.

- Meta de Crisis: En países con alta inestabilidad política, devaluación o donde dependes de un solo ingreso, el objetivo debe ser de 9 a 12 meses de gastos. Calcula tu cifra y empieza hoy mismo.

B. El Dilema de la Moneda Fuerte

En muchas economías latinoamericanas, la moneda local pierde valor rápidamente durante una crisis (inflación, devaluación).

- Estrategia de Resguardo: Una vez que tienes asegurado el equivalente a 3-6 meses de gastos en tu moneda local para el día a día, considera guardar el resto del fondo de emergencia (de 7 a 12 meses) en activos que mantengan su poder adquisitivo, como dólares o euros. Esto evita que la inflación se coma tu salvavidas.

C. Estrategia de Ubicación (La Escalera de Liquidez)

El dinero de emergencia debe ser líquido y seguro. Nunca lo pongas en acciones volátiles. Una estrategia avanzada es la “Escalera de Liquidez”:

- Nivel 1 (Inmediato): 1-2 meses en tu cuenta de ahorro o cheques (fácil acceso).

- Nivel 2 (Corto Plazo): 3-5 meses en instrumentos de bajo riesgo, como Fondos del Mercado Monetario o CETES (o su equivalente local) con vencimientos a 1-3 meses.

- Nivel 3 (Defensa): El resto (6-12 meses) en una cuenta de ahorro en moneda fuerte o instrumentos de renta fija a 6-12 meses.De esta manera, mantienes la seguridad sin sacrificar demasiada rentabilidad.

Cero Tolerancia a las Fugas: La Reingeniería de Gastos

En una recesión, tu capacidad de generar ingresos se reduce, por lo que tu capacidad de optimizar gastos debe aumentar.

A. La Auditoría de Gastos Pasivos

El enemigo más peligroso en tu presupuesto son las suscripciones zombis: membresías, apps premium, servicios de streaming duplicados, que se cobran automáticamente y que ya no usas o necesitas.

- Acción: Revisa tus estados de cuenta de los últimos 3 meses y cancela todo aquello que caiga en esta categoría. Puedes liberar fácilmente entre $50 y $150 al mes.

B. Negociación y Reducción de Fijos

Los gastos fijos son negociables:

- Servicios: Llama a tu proveedor de internet, telefonía o televisión por cable y pregunta por planes de menor costo. Menciona que estás considerando cambiarte a la competencia.

- Comida: Reduce drásticamente las salidas a restaurantes y los pedidos por delivery. Cocinar en casa es la herramienta de ahorro más efectiva y rápida de implementar.

- Vivienda: Si la situación es extrema, considera refinanciar tu hipoteca o buscar un roommate temporal para reducir el gasto de alquiler.

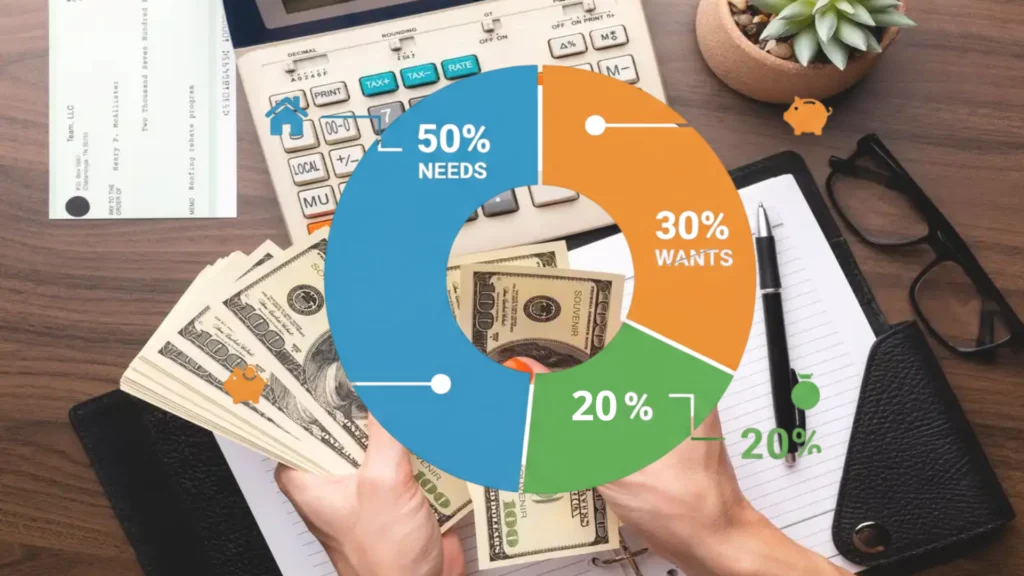

C. Aplicación de la Regla 70/20/10 de Crisis

Mientras construyes el fondo de emergencia, la regla 50/30/20 debe ajustarse temporalmente:

- 70% Necesidades: Aumenta este porcentaje si el costo de vida ha subido (inflación).

- 20% Ahorro/Deuda: Mantenlo estricto para construir el fondo.

- 10% Deseos: Recorta el ocio y el lujo al mínimo indispensable para mantener la salud mental.

Deudas Peligrosas y Protección de Ingresos

En una crisis, el endeudamiento es el principal punto de vulnerabilidad. El objetivo es llegar a la tormenta con la menor cantidad de “deuda mala” posible.

A. Priorización y Ataque a la Deuda Tóxica

- Deudas Tóxicas: Tarjetas de crédito, préstamos personales y créditos de consumo. Estas tienen las tasas de interés más altas y deben liquidarse primero, usando los ahorros del recorte de gastos.

- Deuda “Buena”: Hipotecas o créditos productivos, que suelen tener tasas más bajas. No es la prioridad absoluta para liquidar, pero sí para mantener al día.

B. Estrategia de Negociación Proactiva

Si prevés que no podrás pagar, negocia antes de caer en mora.

- Llama al banco. Pide refinanciamiento, consolidación de deuda o un período de gracia temporal. Los bancos prefieren una solución parcial a una pérdida total.

C. La Red de Seguridad de los Seguros

Un seguro es un gasto fijo que evita una deuda catastrófica:

- Seguro de Salud: Vital. Evita que una emergencia médica consuma tu fondo de emergencia y te obligue a pedir un préstamo.

- Seguro de Vida o Incapacidad: Si eres el principal proveedor de tu familia, estas pólizas te dan un colchón si pierdes la capacidad de generar ingresos por enfermedad o accidente.

Inversión con Cabeza Fría: Estrategias Defensivas

Una crisis no es momento de pánico, sino de disciplina. La máxima de Warren Buffett es tu guía: “Sé temeroso cuando otros son codiciosos y codicioso cuando otros tienen miedo.”

A. Priorizar la Defensa sobre el Ataque

- Activos Refugio: En lugar de buscar acciones de crecimiento, enfócate en activos que tienden a retener valor: bonos de países estables, oro físico (o ETFs de oro) y, si es adecuado para tu economía, ETFs que sigan índices de empresas defensivas (servicios básicos, utilities, alimentos).

- Diversificación Geográfica: Si tu portafolio está 100% en tu país, una crisis local podría afectarlo todo. Invierte una parte en mercados internacionales (a través de ETFs globales) para mitigar el riesgo de país.

B. Evitar el Pánico de Venta

Cuando el mercado cae un 20% o 30%, la gente vende por miedo, solidificando sus pérdidas.

- La Mentalidad del Inversor a Largo Plazo: Si tus inversiones tienen un horizonte de 10 años o más (como el retiro), mantente firme. Las caídas son oportunidades para comprar más barato (si tienes capital excedente), no una señal para vender. El mercado siempre se ha recuperado.

C. Diversificación de Ingresos (Tu Activo Más Fuerte)

Tu mayor protección contra una crisis laboral es no depender de una sola fuente.

- Plan B: Desarrolla fuentes de ingresos alternas: freelancing, clases en línea, pequeños emprendimientos que puedas iniciar con una inversión mínima. Si tu empleo principal se pierde, esta fuente secundaria te dará tiempo vital.

Tu Plan de Acción de 90 Días para la Seguridad

La preparación no es un evento; es un proceso continuo. Aquí tienes el plan de ataque:

| Periodo | Objetivo Principal | Acciones Clave |

| Días 1-30 | Diagnóstico y Liquidez | 1. Calcula tu gasto mensual de supervivencia. 2. Automatiza el ahorro del primer mes del fondo de emergencia. 3. Identifica y cancela las suscripciones zombis. |

| Días 31-60 | Deuda y Blindaje | 1. Crea la Lista Negra de Deudas Tóxicas. 2. Llama a un broker o banco para abrir una cuenta de inversión de bajo riesgo. 3. Revisa y actualiza tus seguros de salud/vida. |

| Días 61-90 | Defensa y Expansión | 1. Evalúa tu portafolio y reorienta hacia activos defensivos (Bonos, ETFs defensivos). 2. Invierte tiempo en desarrollar la fuente de ingreso alterna (Plan B). 3. Logra la meta de 3 meses de fondo de emergencia. |

La clave es la consistencia. Al final de 90 días, habrás transformado la incertidumbre en un plan claro y medible.

Conclusión

Las crisis económicas son pruebas de fuego para nuestras decisiones financieras. No podemos controlarlas, pero sí podemos controlar nuestra reacción.

La persona que llega a la crisis con un fondo de emergencia robusto, deudas controladas y múltiples fuentes de ingreso no solo sobrevive, sino que a menudo encuentra oportunidades. La preparación es el seguro de vida de tus finanzas.

Empieza hoy mismo a construir ese muro de ladrillos, a liquidar esa deuda costosa y a plantar las semillas de tu plan B. Como reza el proverbio, la mejor inversión que puedes hacer para tu tranquilidad mañana es la preparación de hoy.